荆州市博爱医院(荆州市妇幼保健院)

2025年预算公开

目 录

一、单位主要职责

1、掌握本市妇女儿童健康状况及影响群体健康的主要因素,协助卫生行政部门制定全市妇幼卫生工作工作规划并组织实施。

2、掌握本市孕产妇、5岁以下儿童死亡率及主要死亡变化趋势,协助卫生行政部门制定全市干预规划并组织实施。

3、依照《母婴保健法》组织并提供法律规定范围内的服务,开展婚前保健、妇女系列保健、儿童系列保健、优生优育及计划生育技术等服务。

4、根据需要开展与妇幼卫生工作有关的流行病学调查,为制定规划和干预措施提供依据,有针对性地开展群众防治工作。

5、建立科学、完善、符合"爱婴医院"要求的产房、产科、儿科、母婴同室的管理制度和基本标准,指导全市爱婴行动。

6、开展妇产科、儿科、外科、眼科、临床医疗业务,处理妇女、儿童高危病例,接受下级妇幼保健机构的转诊。

7、协助卫生行政部门制定本市妇幼卫生人员培训计划,并对妇幼保健专业技术人员进行培训和业务考核。接受下级妇幼机构专业技术人员的进修、培训和妇幼卫生专业学生实习。

8、针对影响本市妇女、儿童身心健康的主要问题,开展应用性科研活动。

9 、对下级妇幼保健机构进行业务指导 ,技术支持和检查评估,帮助开展新技术、新业务、新项目、解决疑难问题。

10、根据妇女、儿童保健目标,协助卫生行政部门制定健康教育计划,指导下级妇幼卫生机构开展健康教育活动,提供健康教育资料,开展群众性健康教育活动。

11、根据卫生行政部门提出的信息指标,收集、整理、分析、储存本市妇幼卫生信息资源。

二、机构设置情况

荆州市妇幼保健院有1个独立核算的预算编制单位。其中:本级预算单位1个,医院内设科室由儿童保健部、妇女保健部、孕产保健部、产科、儿内科、儿保科、妇保科、新生儿科、妇科、外科、眼科、手麻科、药剂科、检验科、特检科、放射科、病理科、口腔科、 中医科、孕婴中心、消毒供应室、支助中心、产前诊断科、产后康复科、PICU、保健部、护理部、院感办、医务科、开发部、人事科、科教科、财务科、总务科、器械科、信息科、审计物价科、医管办、工会、宣传科等科室组成。本单位为公益二类事业单位。

三、预算收支及增减变化情况

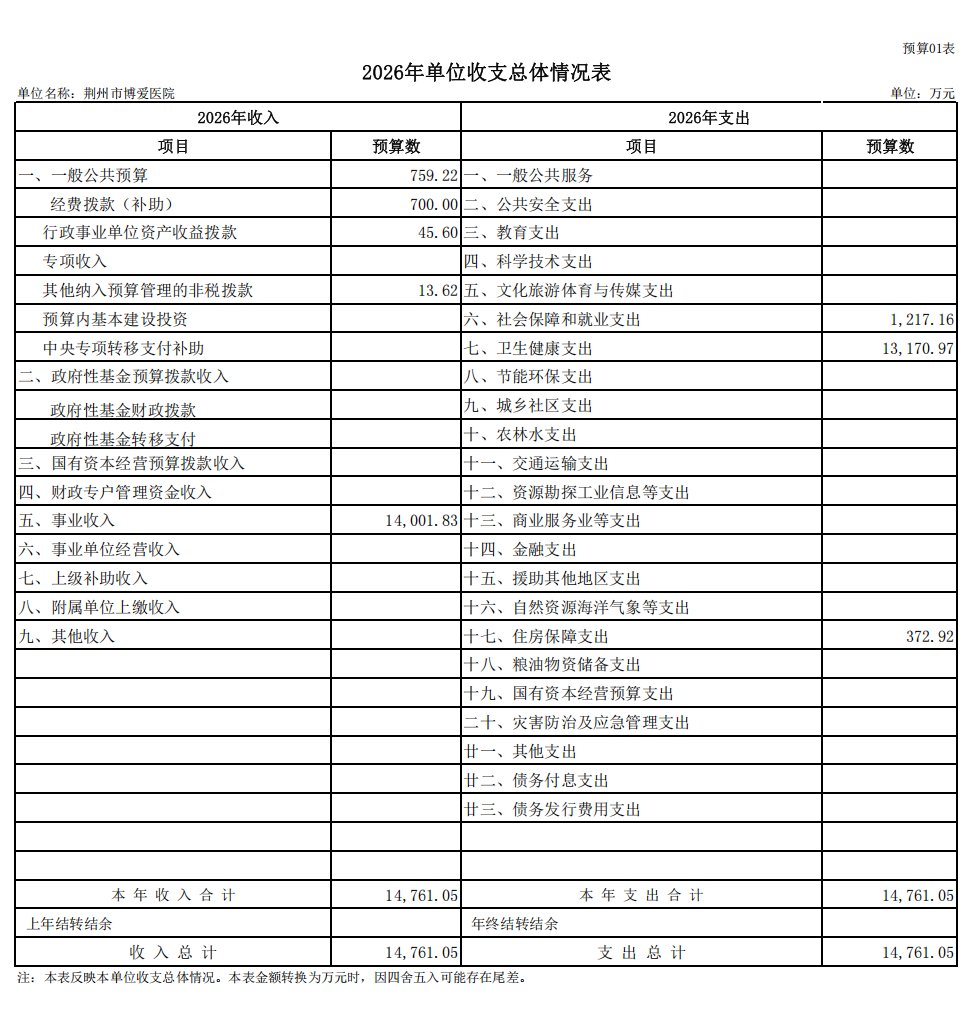

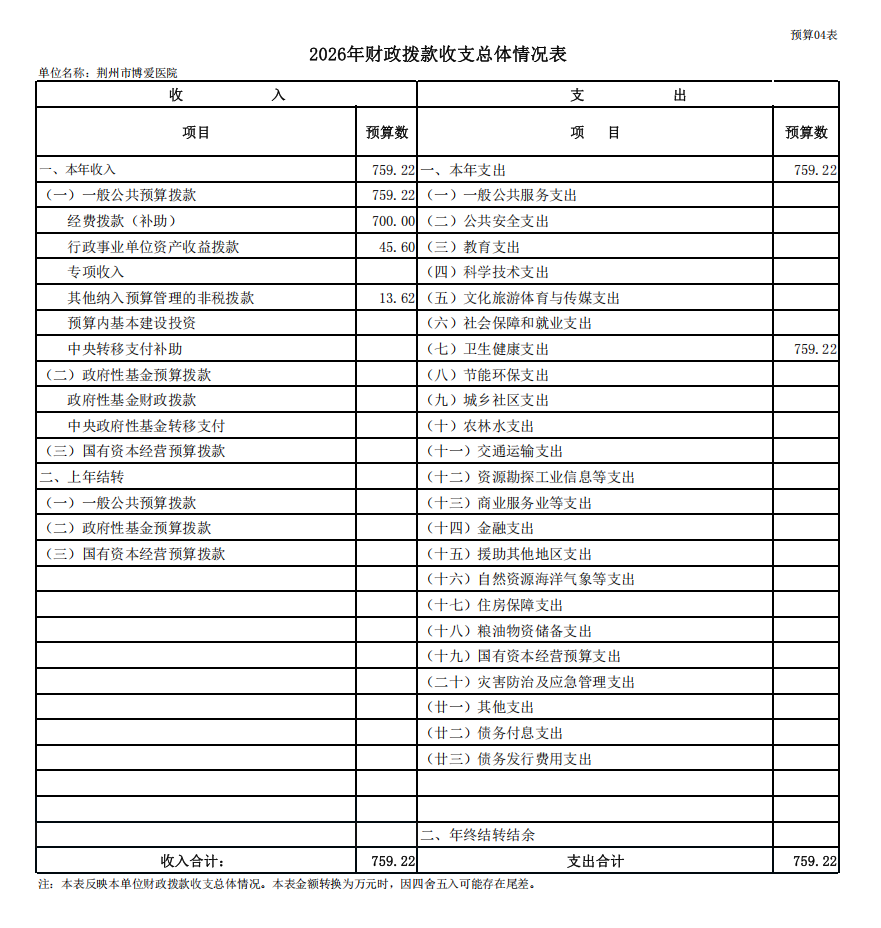

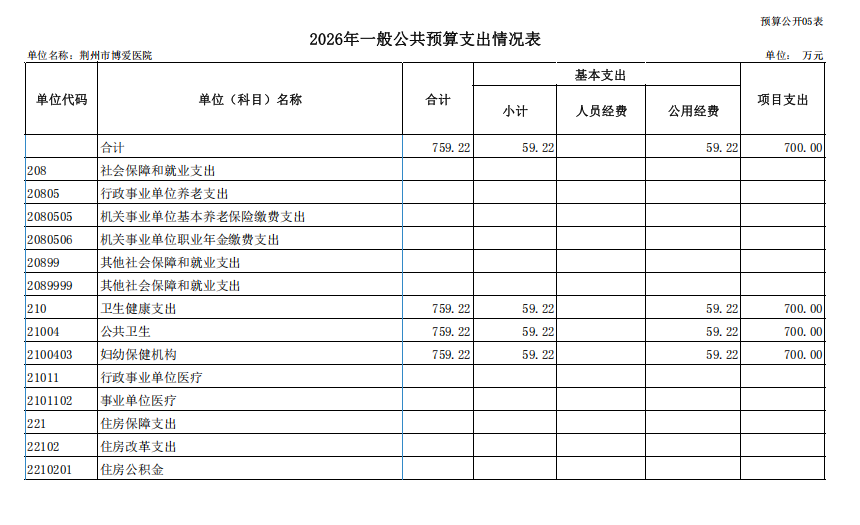

1.预算收入情况: 2026年本年收入14,761.05万元 , 与上年15,267.15万元对比减少506.10万元,减少3.31%,主要原因是受生育率持续下降、医保DIP改革控费要求以及辖区三甲综合医院行业竞争等因素影响, 同时医院不断加强对药品、耗材等支出管理控制,2026年医院事业收入预算较上年减少。其中:一般公共预算759.22万元,与上年708.00万元对比增加51.22万元,增加7.23%;事业收入14,001.83万元,与上年14,475.15万元对比减少473.32万元,减少3.27%;上年结转结余0万元,与上年84.00万元对比减少84.00万元,减少100%。

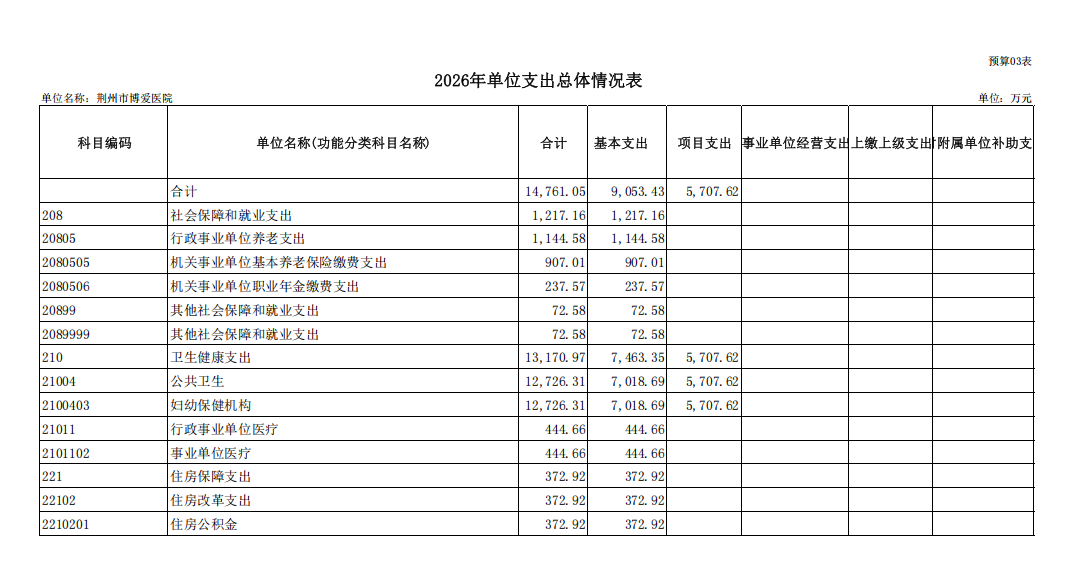

2.预算支出情况: 2026年本年支出14,761.05万元 , 与上年15,267.15万元对比减少506.10万元,减少3.31%。主要原因是受生育率持续下降、医保DIP改革控费要求以及辖区三甲综合医院行业竞争等因素影响, 同时医院不断加强对药品、耗材等支出管理控制,2026年医院事业支出预算较上年减少。其中:社会保障和就业支出1,217.16万元,与上年1,058.29万元对比增加158.88万元,增

加15.01%;卫生健康支出13,170.97万元,与上年13,812.86万元对比减少641.89万元,减少4.65%;住房保障支出372.92万元,与上年396.00万元对比减少23.08万元,减少5.83%。

支出减少的主要原因:

(1)2026年基本支出9,053.43万元,与上年7,835.09万元对比增加1,218.34万元,增加15.55%,主要原因是工资调标以及养老保险基数调整和补缴等人员经费支出增加。

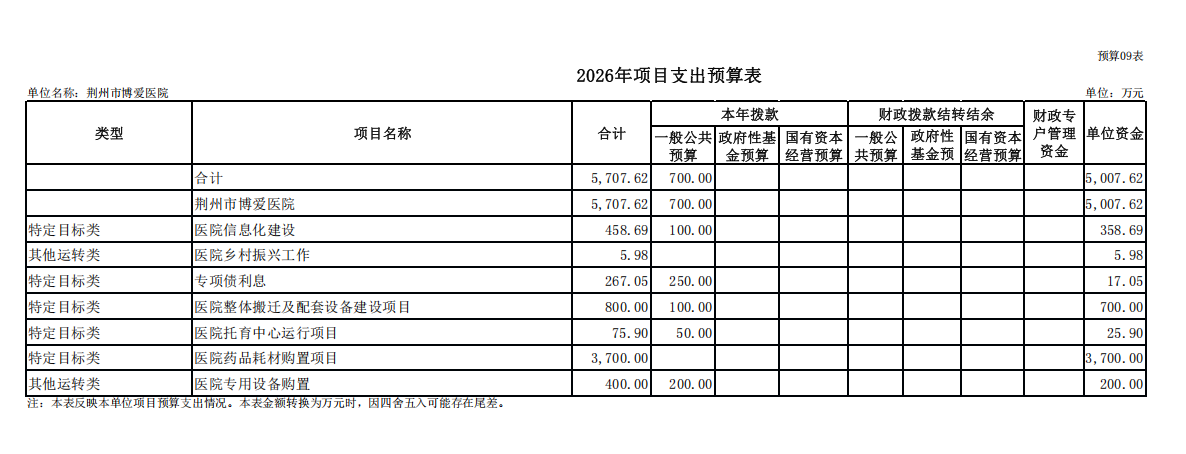

(2)2026年项目支出5,707.62万元,与上年7,432.06万元对比减少1,724.44万元,减少23.2%,主要原因是2026年医院药品耗材及医疗专用设备购置项目支出预算较上年减少1651.3万元。

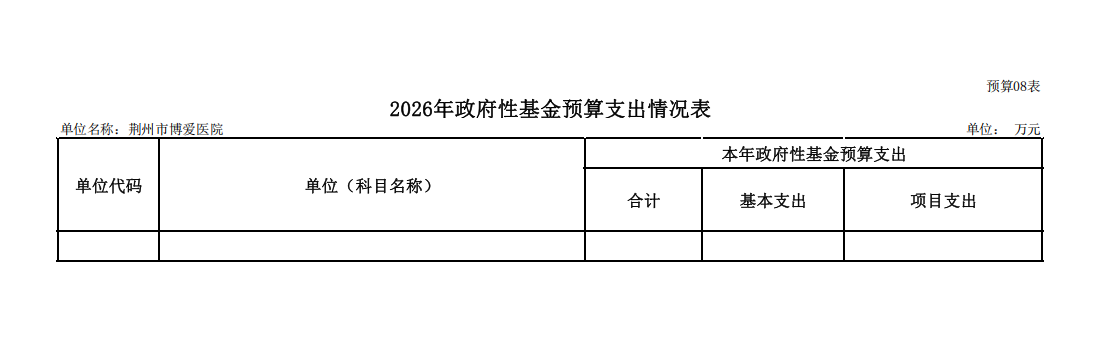

3.2026年政府性基金预算支出0万元,与上年0万元对比无增减变化; 国有资本经营预算支出0万元,与上年(0万元)对比无增减变化;无举借政府债务的情况,与上年无增减变化。

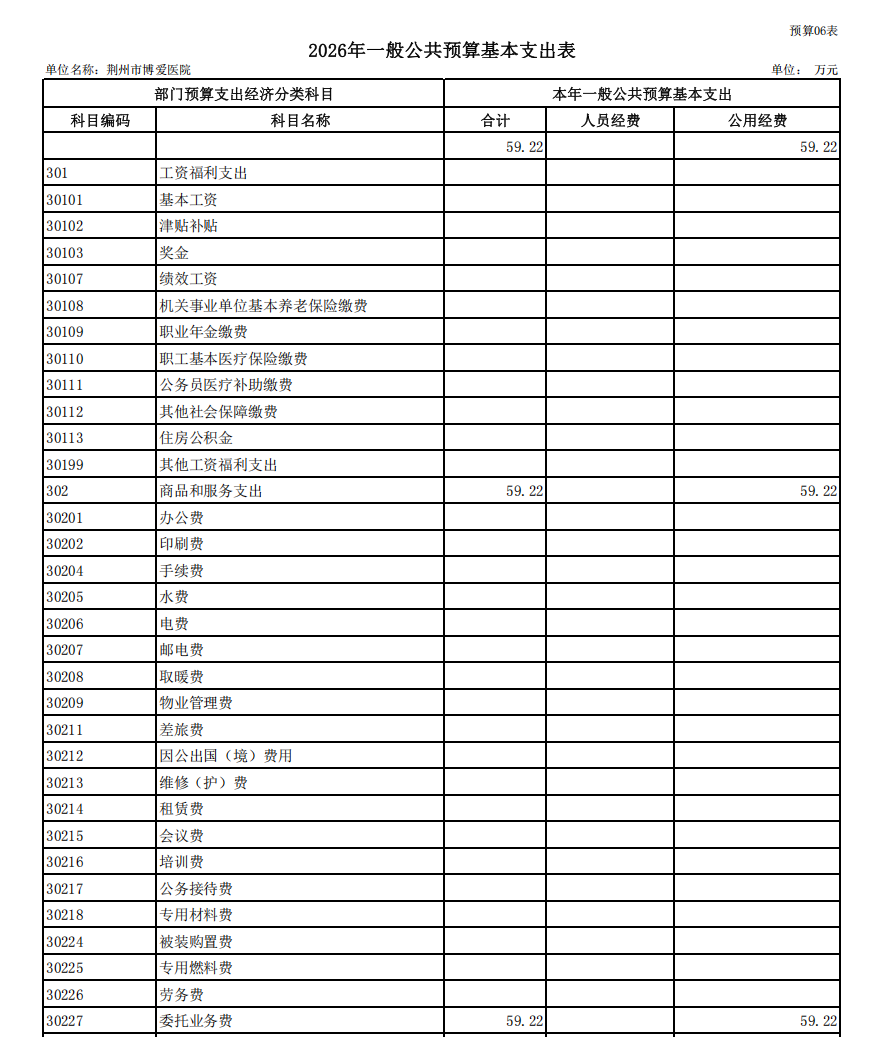

四、机关运行经费安排情况

2026年机关运行经费59.22万元,与上年0万元对比增加59.22万元,增加100%,增加主要原因是一般公共预算拨款收入增加。其中:委托业务费59.22万元。

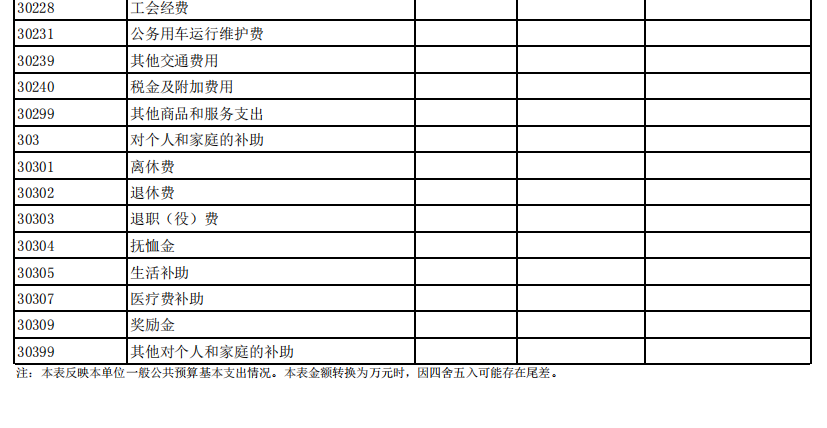

五、“三公”经费及增减变化情况

2026年“三公 ”经费财政拨款预算15.00万元,与上年16.00万元对比减少1.00万元,减少6.25%。其中:

1.因公出国(境)费0万元,与上年0万元对比无增减变化。

2.公务接待费1.00万元,与上年1.00万元对比无增减变化。

3.公务用车购置及运行维护费14.00万元,与上年15.00万元对比减少1.00万元,减少6.67%,其中:公务用车购置0万元,与上年0万元对比无增减变化。公务用车运行维护费14.00万元,与上年15.00万元对比减少1.00万元,减少6.67%,主要原因是为落实医院

过“紧 日子 ”相关要求,我院进一步控制和减少公务用车运行维护费支出。。

六、政府采购预算安排情况

根据《湖北省政府集中采购目录及标准(2026年) 》要求, 2026年荆州市博爱医院单位编制政府采购预算1658.69万元, 比上年度减少266.02万元,减少13.82%,主要原因是:工程类政府采购预算减少200万元,货物类政府采购预算减少66.02万元。其中:货物类政府采购预算858.69万元 , 比上年度减少66.02万元 ,减少7.14% ,主要原因是: 2026年医院医疗专用设备政府采购预算减少;工程类政府采购预算800万元, 比上年度减少200.00万元,减少20%,主要原因是: 因医院工程类建设项目已完工,本年主要是支付剩余工程尾款;服务类政府采购预算0万元, 比上年度无增减变化。

2026年,面向中小企业采购预算995.21万元,其中面向小微企业采购预算663.48万元。

七、国有资产占用情况

2026年荆州市博爱医院单位占有房屋面积39524.19平方米。其中:办公楼面积9069.12平方米(办公用房面积8571.34平方米),其他1594.72平方米,单价50万元以上的通用设备1台,单价100万元以上的专用设备数量为21台。现有公务用车7辆。

八、重点项目预算绩效情况

1.“ 医院信息化建设 ”项目主要内容是按照医疗卫生体制改革的要求,医院的多元化功能需求日益增加,医院信息系统已经成为医院运转的基本保证,大力推进医院信息化,是提高医院竞争力,运营效率和效益的重要核心手段。2026年预算安排458.69万元,资金来源为一般公共预算财政拨款和事业收入。

项目绩效年度目标:通过信息化建设,将患者的基本信息、病历数据、病案数据、检查、检验结果以及第三方系统数据进行统一管理,实现了一次录入多处使用,在实现各系统数据之间的交互及数据共享。从而提高医院竞争力,运营效率和效益。

数量指标:信息系统数量=3个。

质量指标:系统验收合格率≧98%。

时效指标:项目按计划完成时限为2026年1-12月。

成本指标:AI+全生命周期患者管理服务系统≦368.89万元; DIP/DRG精细化管理系统≦56万元;医院绩效管理系统≦34万元。

社会效益指标:医院信息化水平及信息安全不断提升。

服务对象满意度:使用人员满意度≧98%。

2.“ 医院整体搬迁及配套设备建设 ”项目建设地点位于荆州区东环路6号,改造总建筑面积13289.89平方米。于2023年9月开工建设,2024年7月完工, 目前项目已完工正在进行竣工决算和结算审计支付尾款。

项目绩效年度目标:完成医院门诊楼改扩建,完善医疗功能,实现医院规范化建设;改善医疗环境,实现医院高质量发展。

数量指标:项目改造总建设面积=13289.89平方米。

质量指标:竣工验收合格率≧98%。

时效指标:工程完成竣工决算结算时间≤6个月。

成本指标:项目实施成本≦800万元。

经济效益指标:年门诊医疗收入≥6000万元。

服务对象满意度:服务就诊群众满意度≧95%。

3.“ 医院托育中心运行 ”项目主要内容是保证荆州市妇幼保健院托育综合服务中心正常运转。

项目绩效年度目标:通过荆州市妇幼保健院托育综合服务中心

培育正常运行,推动托育行业的规范化、标准化发展,提升整个行业的服务水平。提供安全、健康、富有启发性的成长环境,促进婴幼儿在身体、智力、情感等方面的全面发展。

数量指标:新增0-3岁婴幼儿托位=150个;全市托育机构卫生评价和督导检查次数=2次;开展全市托育养护从业指导培训人次≥300人次;托育中心劳务外包人数=10人。

质量指标:符合相关卫生标准卫生合格率=100%。

时效指标:从投诉到问题解决并反馈的时间≤3个工作日;保育员培训新政策或技能培训从发布到全员完成的时间≤1个月。

成本指标:托育中心运行成本≤75.9万元。

社会效益指标:不断推进“ 幼有所育 ” 民生保障需要;不断完善社会化托育服务体系。

服务对象满意度:0-6岁婴幼儿托育服务家长满意度≧99%。

九、其他需要说明的情况

1 .对空表的说明

2026年无政府性基金预算支出,无国有资本经营预算支出,无举借政府债务的情况,与上年对比无增减变化情况。

2.对委托业务费的说明

2026年委托业务费 198.66万元。其中:

委托第三方检验业务费75万元;委托劳务费90万元;其他委托劳务费33.66万元。

3.对其他情况的说明

无其他情况说明。

十、专业名词解释

1.机关运行经费:指为保障单位运行使用一般公共预算财政拨款安排的基本支出中的日常公用经费支出。包括办公及印刷费、邮

电费、差旅费、会议费、福利费、 日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

2.“三公 ”经费:指使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费用反映单位公务出国(境)的国际旅费、 国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照

费)、燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接

待)费用。

3.政府采购:是指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中采购目录以内的或者采购限额标准以上的货物、工程和服务的行为。政府采购不仅是指具体的采购过程,而且是采购政策、采购程序、采购过程及采购管理的总称,是一种对公共采购管理的制度,是一种政府行为。

4.财政拨款(补助)收入:指从同级财政部门取得的财政预算资金。

5.其他收入:指除上述“财政拨款收入 ”以外任务相应安排的资金。

6.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

7.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

鄂公网安备 42100302000033号

鄂公网安备 42100302000033号